Nexo (nexo.com): масштабная криптоэкосистема или зона повышенного риска?

Nexo работает с 2018 года и позиционирует себя как крипто-финансовую платформу: покупка и хранение цифровых активов, кредиты под залог криптовалют, процентные продукты (Earn) и операции с собственным токеном NEXO. Компания заявляет о более $7 млрд активов под управлением (AUM) и глобальном присутствии.

На бумаге — масштаб и инфраструктура. На практике — модель с повышенными рисками, характерными для сегмента CeFi без классической банковской регуляции.

$7+ млрд AUM — что означает эта цифра

Показатель AUM (assets under management) у Nexo регулярно фигурирует в маркетинговых материалах. При этом важно учитывать:

-

отсутствует публичная отчётность по стандартам банков/инвесткомпаний;

-

нет регулярных отчётов от «большой четвёрки» аудита в формате, сопоставимом с публичными финорганизациями;

-

методика расчёта AUM раскрыта ограниченно (включает клиентские активы, залоги по кредитам и обороты внутри платформы).

Иными словами, цифра отражает масштаб экосистемы, но не является гарантией резервов или страховой защиты, как в банках.

Регуляция: не банк и не классический брокер

Nexo — это криптоплатформа CeFi, а не банк. У компании нет статуса кредитной организации с защитой вкладов по типу FSCS (UK) или ICF (ЕС).

В разные годы доступ к отдельным продуктам ограничивался в США и ряде стран, что связано с требованиями регуляторов к процентным криптопродуктам. Это означает:

-

нет государственной гарантии возврата средств;

-

условия зависят от юрисдикции клиента;

-

защита инвестора отличается от банковской модели.

Для пользователя это главный вывод: риски выше, чем в регулируемой финансовой системе.

Кредиты под залог криптовалюты: гибкость и уязвимость

Один из флагманских сервисов — криптокредиты под залог BTC, ETH и других активов. Механика стандартна для отрасли:

-

клиент вносит криптовалюту как collateral;

-

получает фиат или стейблкоины;

-

при падении рынка применяется ликвидация при достижении порога LTV.

Ключевые моменты риска:

-

параметры LTV и маржин-коллы могут изменяться в рамках пользовательского соглашения;

-

при резкой волатильности ликвидация происходит автоматически;

-

итоговая цена закрытия позиции зависит от рыночной ликвидности.

Это не уникально для Nexo — так работает большинство CeFi-платформ, — но пользователь должен понимать, что контроль над механизмом ликвидации остаётся у платформы.

Токен NEXO: зависимость от доверия к экосистеме

Собственный токен NEXO используется для:

-

повышения доходности в Earn-программах;

-

снижения ставки по кредитам;

-

участия в голосованиях внутри платформы.

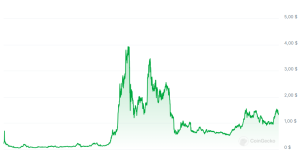

Исторический максимум токена — около $3.92, текущие значения значительно ниже пика (волатильность сохраняется). Важно понимать:

-

цена токена напрямую связана с репутацией и устойчивостью платформы;

-

токен не является долей в компании;

-

при ухудшении доверия к экосистеме падение может быть резким.

Это типичный риск экосистемных utility-токенов.

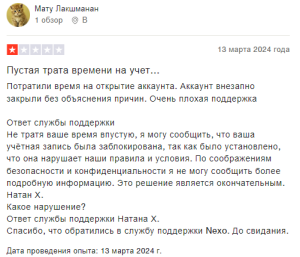

Поддержка и пользовательский опыт

В открытых источниках встречаются как положительные, так и негативные отзывы.

Позитивные кейсы:

Частые жалобы:

-

задержки ответов службы поддержки;

-

длительные проверки при выводе крупных сумм;

-

блокировки аккаунтов в рамках процедур KYC/AML.

В криптосекторе подобные ситуации распространены, особенно при усилении комплаенса. Однако для клиента это означает одно — возможность временной заморозки средств.

Отдельно: мошеннические клоны и фейковые каналы

В сети периодически появляются поддельные Telegram-каналы и приложения, использующие бренд Nexo (например, каналы с вариациями названия без официальной верификации). Они не связаны с компанией и представляют собой классические инвестиционные схемы обмана.

Важно проверять:

Главные риски для пользователя

-

Отсутствие банковской лицензии и страхования вкладов.

-

Односторонние изменения условий в рамках пользовательского соглашения.

-

Автоматическая ликвидация залогов при высокой волатильности.

-

Зависимость токена NEXO от доверия к платформе.

-

Риск комплаенс-блокировок при выводе крупных сумм.

Итог

Nexo — это крупная CeFi-платформа, но не регулируемый банк.

Модель может быть удобной для активных пользователей крипторынка, однако она сопровождается повышенным уровнем системного и контрагентского риска.

Подходит тем, кто:

-

понимает принципы LTV и ликвидации;

-

осознаёт отсутствие государственных гарантий;

-

диверсифицирует хранение активов.

Не подходит тем, кто ожидает банковскую защиту вкладов и полную регуляторную прозрачность.

Оставьте отзыв о Nexo